A maggio scorso avevamo pubblicato un articolo con cui, dopo un lungo periodo di silenzio sull’argomento, assumevamo nuovamente una posizione sul mercato del petrolio.

Come già spiegato a maggio, la nostra attuale posizione è rialzista. E in quell’articolo ci siamo arrischiati a scriverlo proprio nel momento in cui molti analisti predicevano il contrario, addirittura aspettandosi una discesa fino a 28 dollari del brent.

Da allora, il supporto a 42 dollari ha tenuto e da lì il prezzo è rimbalzato ai valori attuali, compresi tra i 48 e i 49 dollari (intorno ai 46 dollari per il WTI).

Ma al di là dei movimenti di breve termine, la nostra analisi guardava molto più al lungo periodo (puoi rileggere quell’articolo per riprendere i dettagli) e al sentiment degli investitori.

Il prezzo del petrolio è ormai da molto tempo in ribasso e il sentiment generale è quasi unanime nel prevedere ulteriori ribassi.

Si tratta perciò di un’occasione interessante per un investimento “contrarian”, basato cioè sulla “sorpresa” degli analisti e gli investitori di fronte a un trend che improvvisamente potrebbe deludere le loro aspettative e innescare un movimento contrario alle previsioni.

Un altro modo di descrivere un investimento “contrarian” è la famosa frase di Warren Buffet: “trova l’errore nei mercati e sfruttalo”.

In altre parole, quando gli investitori si dispongono in una certa direzione in base a una valutazione errata e tu scopri che la valutazione è appunto errata, puoi metterti nella direzione opposta e aspettare che il trend ti dia ragione.

E’ proprio quello che stiamo facendo col petrolio.

Secondo noi, gli analisti si stanno condizionando a vicenda, persuadendosi l’un l’altro della assoluta indiscutibilità di cinque argomenti che ormai sono diventati luoghi comuni:

- l’Opec non è più capace di creare un accordo comune sul blocco della produzione. I Paesi membri riprenderanno a fare di testa loro.

- Il comparto dello shale americano continuerà a ridurre i costi di produzione. Quindi anche le aziende americane continueranno a produrre allo stesso ritmo, non avendo problemi di liquidità.

- I capitali impiegati per nuove produzioni non accennano a diminuire.

- Le scorte restano ai massimi.

- La domanda resterà piatta per molto tempo.

Secondo noi, queste cinque ipotesi sono sbagliate.

Ecco infatti i nostri cinque contro-argomenti:

1. L’Arabia Saudita è in difficoltà. Per cominciare, sta perdendo una guerra costosa in Yemen, e le sue riserve valutarie sono scese sotto i 500 miliardi di dollari nel mese di maggio. Il Regno ha bisogno di soldi per finanziare il suo welfare e dunque listerà la propria società petrolifera nazionale, Aramco, su un mercato azionario importante con un’offerta pubblica iniziale (IPO), come abbiamo già spiegato qui.

Ciò avverrà fra circa nove mesi, con una valutazione iniziale per l’Aramco di circa 2 trilioni di dollari: più del doppio del valore di qualsiasi società pubblica sul pianeta Terra.

Per ottenere questo valore, i sauditi hanno bisogno di un prezzo del brent superiore a 75 dollari al barile (anzi, sarebbe meglio se arrivasse a 100 dollari al barile!). E non pensare nemmeno per un attimo che non siano capaci di ottenere questo rialzo…

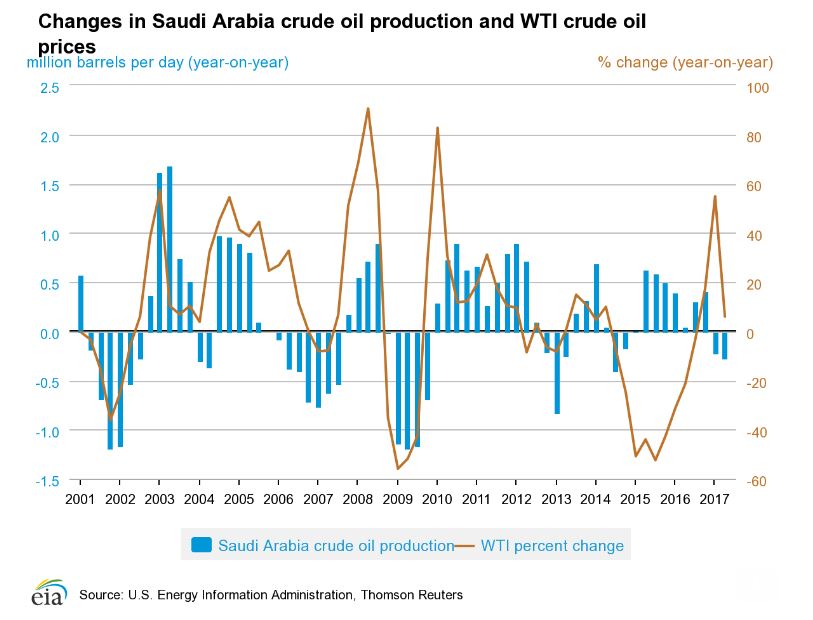

Negli ultimi 17 anni, è già successo tre volte che i sauditi abbiano ridotto la produzione di petrolio di oltre 2,5 milioni di barili al giorno. L’ultima volta, nel 2009, il prezzo è passato da 50 a 120 dollari al barile come se fosse un gioco da ragazzi (e senza passare per l’Opec).

Come si può vedere dal grafico sopra, i Sauditi non stanno ancora facendo sul serio (confronta le piccole barre blu del 2017 con quelle del 2009). Ma la nostra ipotesi è che prima dell’IPO di Aramco vedremo una fotocopia di quelle barre del 2009.

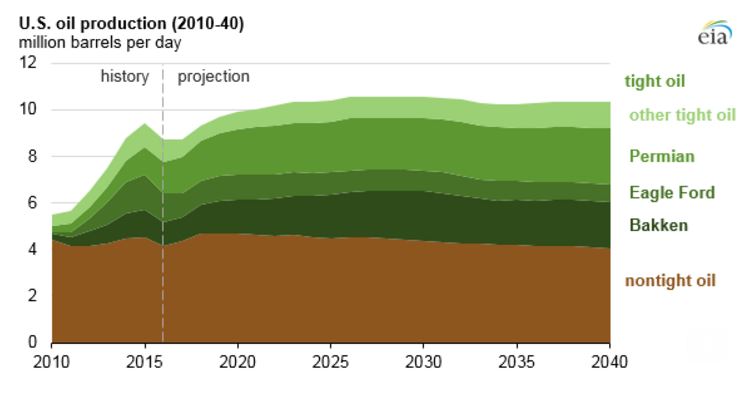

2. Lo scisto degli Stati Uniti non funziona come il petrolio dell’Opec o della Russia. I pozzi scavati col fraking si esauriscono più velocemente dei pozzi tradizionali, con una durata media di otto anni e un significativo declino dell’output dopo i primi tre anni:

Il grafico qui sopra mostra che la produzione ha raggiunto i livelli attuali già sette anni fa nel 2011, e la maggior parte delle proiezioni mostra un livellamento da quel momento in poi.

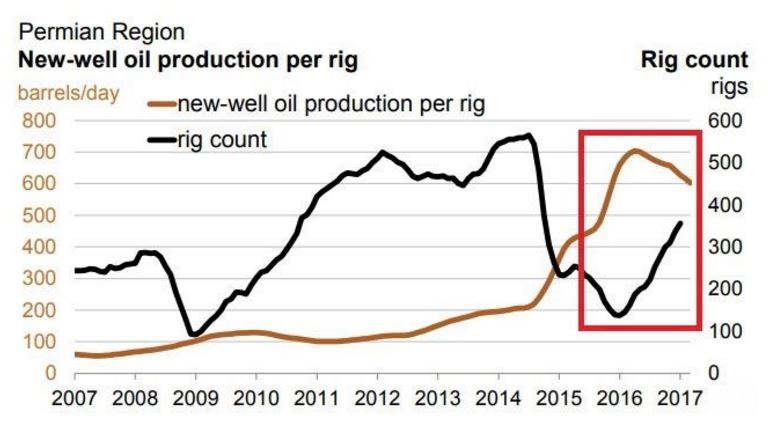

La zona del “Permian basin” è un esempio emblematico. Qui la produzione è ai massimi e i costi di produzione sono ai minimi rispetto agli altri bacini americani. Tuttavia, secondo le stime pubblicate la settimana scorsa, il trend della produzione non è più in aumento.

Come è possibile, visto che gli impianti di estrazione sono aumentati?

Il fatto è che diminuisce la loro capacità produttività (come mostra il grafico sotto: in nero il numero di pozzi e in marrone la capacità produttiva)…

L’idea di una sempre maggiore efficienza nell’estrazione di scisto è una menzogna. Al contrario, questo metodo è caratterizzato proprio da una inevitabile diminuzione di efficienza che costringe le aziende ad aumentare le trivelle solo per conservare gli stessi standard di produzione del passato.

3. Le scoperte globali di nuovi giacimenti di greggio sono ai minimi storici. Le scoperte di petrolio convenzionale hanno raggiunto appena 2,4 miliardi di barili nel 2016, contro la media di 9 miliardi di barili negli ultimi 15 anni, secondo l’IEA.

Inoltre, le aziende hanno ridotto la spesa per l’esplorazione di $ 1 trilioni… il numero più basso dagli anni ’40!

Considerando che ci vogliono anni per mettere in produzione un nuovo giacimento, dove credi che andrà la produzione, verso l’alto o verso il basso?…

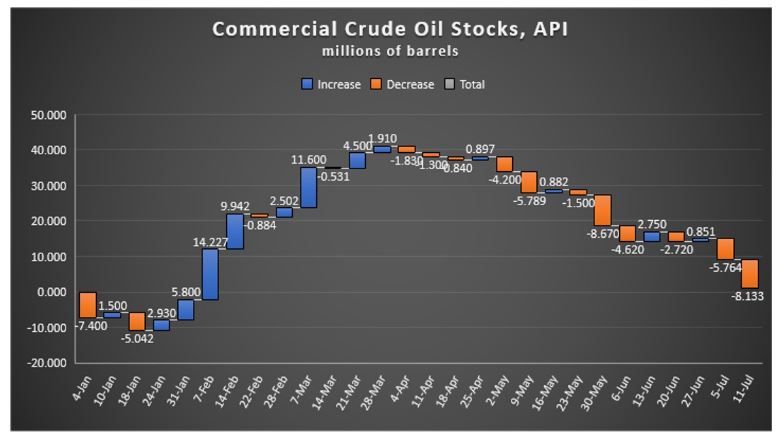

4. Le riserve di petrolio sono in calo. La settimana scorsa, i dati di EIA hanno mostrato che le scorte statunitensi sono scese di 7,56 milioni di barili, il più grande calo da settembre.

Oggi l’American Petroleum Institute (API) ha segnalato un enorme deficit di 8,133 milioni di barili nelle riserve petrolifere statunitensi. Enorme soprattutto rispetto alle aspettative degli analisti, che avevano previsto un disavanzo molto più modesto di appena 2,99 milioni di barili per la settimana che termina il 7 luglio:

Le forniture di benzina sono diminuite per la quarta settimana consecutiva, scendendo al livello più basso da dicembre.

Si tratta della più grande riduzione di scorte degli ultimi 10 mesi. Scorte che sono ora al di sotto dei 500 milioni di barili.

Mi chiedo come fanno i nostri analisti a dire che c’è un aumento delle scorte…

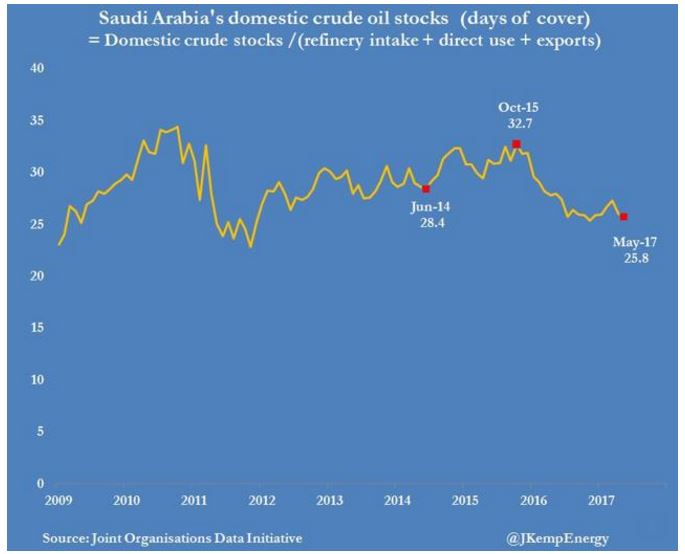

Inoltre, la maggior parte degli investitori e analisti si limita a prestare attenzione ai dati EIA degli Stati Uniti, ignorando il livello delle scorte di petrolio in Arabia Saudita, che in un mercato globale come quello del greggio influenzano l’intero sistema di prezzi mondiale.

Ebbene, anche in Arabia Saudita c’è stato un forte ridimensionamento, come mostrato dal grafico sotto:

Le riserve nazionali saudite sono scese a soli 259 milioni di barili alla fine di maggio 2017, il livello più basso dal gennaio 2012, secondo i dati aggiornati pubblicati martedì dalla Reuters.

Le scorte sono diminuite di 30 milioni di barili rispetto allo stesso mese dell’anno precedente e sono inferiori di 71 milioni di barili rispetto al loro picco toccato nell’ottobre 2015.

5. La domanda globale di petrolio è in continua crescita. Nel 2012 è stata di 90 milioni di barili al giorno ed entro il terzo trimestre del 2018, raggiungerà oltre 100 milioni di barili al giorno.

India, Brasile e Argentina sono tornati a una crescita positiva e riprenderanno a consumare petrolio. La Cina ha appena battuto le aspettative con un PIL del 6,9% , mentre l’UE ha pubblicato il suo miglior valore di PIL degli ultimi sei anni. Tutti elementi che suggeriscono un aumento della domanda nel lungo periodo .

In conclusione, gli idrocarburi sono attualmente fra i settori più odiati dagli investitori. Ma sulla base di questi dati pensiamo che non ci vorrà molto perché tutto questo cambi e i prezzi del petrolio invertano il trend decisamente a rialzo.

Per questo in Strategie Portfolio, il nostro servizio ad abbonamento per gli investimenti a lungo termine, abbiamo già da tempo inserito un titolo petrolifero nel nostro portafoglio e seguiamo attentamente questo settore.

Per conoscere il nome del titolo, puoi sottoscrivere un abbonamento mensile e leggere la nostra tabella titoli nell’area riservata agli abbonati.

Strategie Portfolio attualmente sta seguendo anche altri trend di lungo periodo:

- borsa europea (con un titolo già chiuso con oltre il 40% di gain e un altro in via di chiusura)

- uranio

- oro

CLICCA QUI PER SAPERNE DI PIU’

Alla tua prosperità

Il team di Strategie Portfolio