Se segui da un pò di tempo Segnali di Borsa, sai qual’è ormai la nostra posizione sull’oro.

Visto che, perlomeno a partire dal 2012, il prezzo dell’oro è completamente manipolato dalle banche, abbiamo ormai rinunciato a inviare qualsiasi informazione su possibili investimenti speculativi su questo metallo.

Come abbiamo detto in tanti articoli (l’ultimo dei quali è questo), le banche hanno stabilito che l’oro non deve superare il range compreso tra 1260 e 1300 dollari e così ogni volta che il mercato inizia a premere per superare quella soglia, inviano un segnale stabilito ai brokers loro complici.

Questi complici non fanno altro che effettuare (in genere di notte) massicce vendite short dei derivati dell’oro facendo ritornare il prezzo nel range stabilito.

A questo punto, non ci sarebbe nulla di nuovo da dire. Le cose stanno così, anche se non ci piace per niente…

Ti confesso che la mia rassegnazione è talmente forte che non provo più neanche quell’indignazione che avevo fino a qualche tempo fa.

Di conseguenza, ci ho pensato a lungo, prima di scrivere questo articolo…

Non ti anticipo ancora quello che devo dirti. Preferisco arrivarci gradualmente…

Inizio col dire che un pò di tempo fa avevo scritto qui di un nuovo indicatore che poteva essere utile per tracciare in modo approssimativo il misterioso mercato dell’oro fisico (lingotti e monete), molto diverso e tipicamente “opaco” rispetto a quello dei futures e altri derivati di borsa (quelli che vengono usati appunto dai manipolatori).

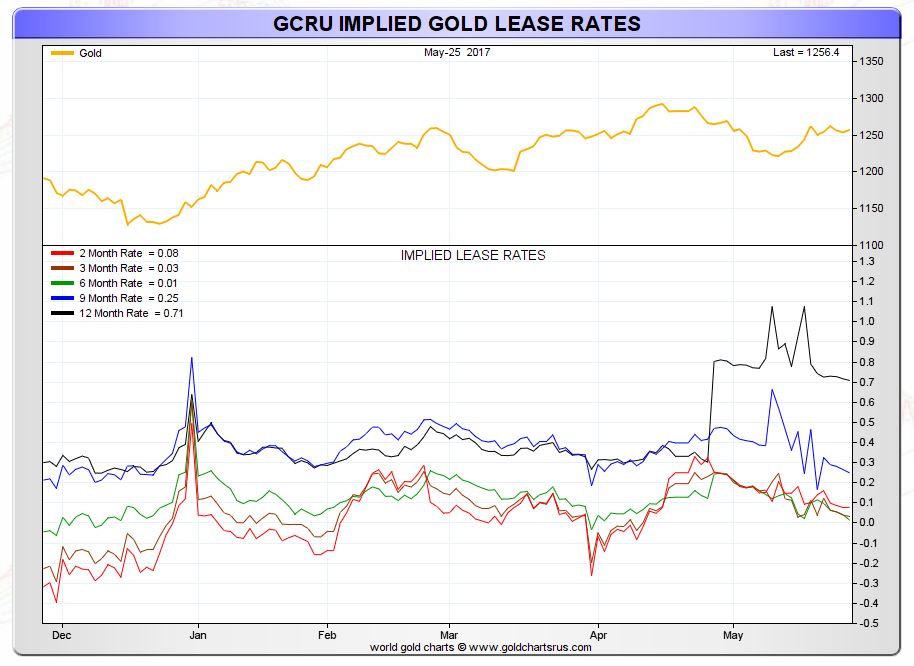

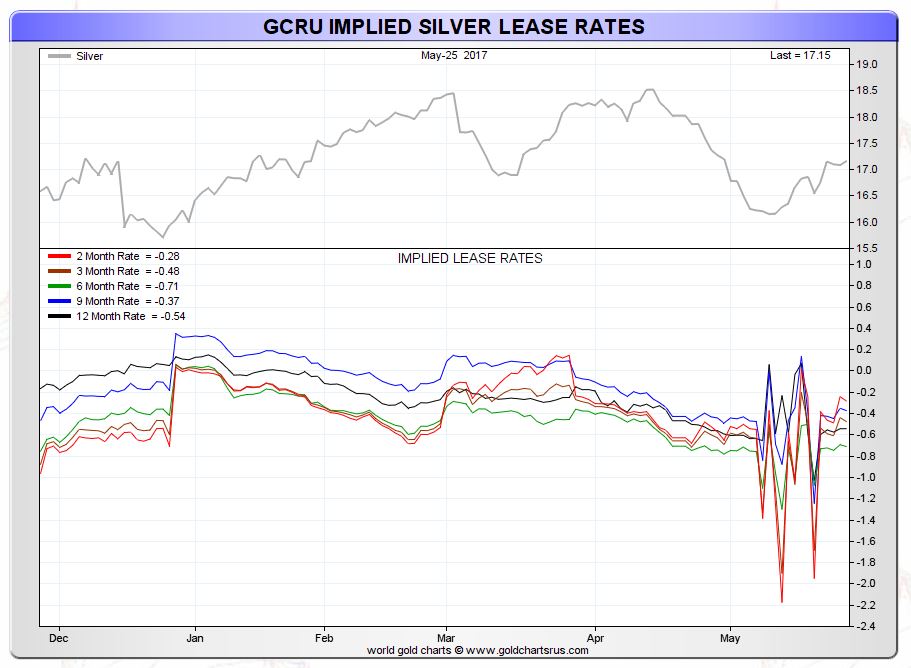

L’indicatore è il gold and silver lease, cioè il tasso con cui si prestano oro e argento fisico.

Verso inizio maggio, sono andato a consultare il grafico del gold and silver lease e ho trovato queste strane cose:

Come puoi notare, all’estrema destra di entrambi i grafici (corrispondenti al periodo tra fine aprile e maggio), l’andamento sembra essere “impazzito”.

Puoi andare a ritroso quanto vuoi nei due grafici e ti assicuro (perché l’ho già fatto io) che non troverai niente di simile in passato.

Nel grafico dell’oro (il primo in alto), puoi notare come ci sia un improvviso scollegamento tra i tassi a lungo termine (le linee più scure) e quelli a breve termine. E ti assicuro che qualcosa di simile non era mai avvenuto prima!

Così anche nel grafico dell’argento, che in più presenta dei profondi ribassi dei tassi a breve (in rosso) che sono opposti sia ai tassi a lungo termine (linee scure) che all’andamento del prezzo dell’argento, tutt’altro che in profondo ribasso.

Ho cercato a lungo dei pattern simili del passato che potessero gettare luce sul significato di questi andamenti bizzarri, ma non ne ho trovati.

L’unica conclusione possibile, mi sembra, è che questi pattern non abbiano alcun significato.

Ma perché ad un tratto l’andamento dei tassi dovrebbe diventare privo di ogni movimento sensato?

Ho cercato a lungo delle notizie di avvenimenti occorsi tra aprile e maggio di quest’anno che potessero essere collegati a questa stranezza.

Alla fine, nel deserto di notizie dei media ufficiali, ma anche dei blog solitamente ben informati, mi imbatto in un’inchiesta fatta dalla Reuters (non da un qualsiasi blog complottista), che arriva a delle conclusioni che, se dovessero essere confermate, cambierebbero il volto del mercato dell’oro come lo abbiamo conosciuto fino ad oggi.

La Reuters ha interpellato 10 istituzioni leader del settore (che mantiene nell’anonimato), le quali sostengono che è sempre più difficile trovare un prezzo condiviso nelle contrattazioni, sia di oro fisico che dei derivati legati all’oro.

L’andamento pazzotico dei grafici che ti ho mostrato sopra, confermano questo fatto.

I grafici mostrano anzi che da fine aprile a maggio, questa difficoltà di avere un prezzo comune condiviso si stia riflettendo in maniera sempre più evidente, rendendo del tutto incoerenti le curve a breve e a lungo termine rappresentate.

Ma perché è sempre più difficile trovare dei prezzi (e dei tassi) condivisi?

Per capirlo, devo prima spiegarti come avviene che, durante una giornata di contrattazioni, i prezzi degli scambi effettivi formino alla fine un prezzo uniforme che rifletta l’andamento generale di queste compravendite.

Come puoi immaginare, le transazioni effettive di contratti derivati sull’oro avvenute durante la giornata possono avere delle forti discrepanze fra i prezzi.

Si tratta di compravendite reali fatte da persone, non da computer, quindi non necessariamente seguono un range ben definito e uniforme fra prezzo minimo e prezzo massimo.

Ecco perché di solito chi compra e chi vende fa riferimento al prezzo, molto più stabile, dei derivati dell’oro. Prezzo che è espresso come benchmark ed è stabilito dalla LBME (London Bullion Market Association, i cui 5 membri si riuniscono appunto 2 volte al giorno per fissare il prezzo ufficiale della giornata).

Come si forma questo benchmark?

Durante la giornata, le banche che fanno da intermediarie di queste aste di derivati aggiungono o tolgono liquidità al mercato in modo da colmare i dislivelli di prezzo e dare alla fine un range coerente su cui poi viene stabilito il prezzo benchmark dei derivati.

Si tratta di operazioni del tutto lecite e anzi necessarie, che non hanno nulla a che fare con la manipolazione dei prezzi di cui ho parlato all’inizio.

In questo modo si ottiene un prezzo che può essere adottato più comodamente anche nel mercato dell’oro fisico, vista la sua maggiore stabilità e uniformità.

Ora, secondo i 10 operatori interpellati dalla Reuters, pare che le banche solitamente coinvolte in queste transazioni e nel calmiere dei prezzi benchmark, siano sempre più restìe a intervenire nel mercato dell’oro immettendo la loro liquidità e preferiscono lasciare che il prezzo della giornata segua il suo destino bizzarro senza farci nulla.

La riluttanza delle banche è stata confermata anche dalla LBMA, che però non si sofferma sul perché di questa tendenza.

E c’è di più.

Le due banche che fornivano le piattaforme dove avvengono le aste ufficiali dei derivati, CME e Thomson Reuters, hanno deciso di risolvere anticipatamente il contratto con la LBMA e di non collaborare più in questo senso.

La LBMA sta cercando nuovi operatori che mettano a disposizione le loro piattaforme per le aste, ma finora nessuno si è fatto avanti.

Insomma, sia le banche che forniscono le piattaforme, sia quelle che fanno da intermediarie negli scambi e calmierano il mercato, stanno riducendo sempre più il loro coinvolgimento.

Per quale motivo?

Secondo i 10 operatori della Reuters, questa ritrosia delle banche è dovuta al timore di finire sotto la lente delle autorità regolatorie che vigilano sugli scambi finanziari.

Ora, intendiamoci bene: stiamo parlando delle stesse banche che hanno finora contribuito senza alcun problema a manipolare il prezzo dell’oro e dell’argento.

Com’è possibile che di punto in bianco queste banche si preoccupano di essere scoperte?

Secondo gli analisti della Gold Core, un autorevole sito che ha commentato qui l’inchiesta della Reuters, c’è forse un effetto a cascata che parte dalle class action intentate da alcuni investitori contro molte di queste banche (iniziate già nel 2014, ma finite in giudicato l’anno scorso).

Le class action hanno iniziato ad esporre troppo queste banche all’attenzione dei tribunali e delle autorità regolatorie.

Pensa solo che la Deutsche Bank, per non andare in giudizio, aveva fatto un accordo stragiudiziale in cambio del pagamento di una multa di 38 milioni di dollari e la cessione di informazioni alle autorità regolatorie su tutte le altre banche coinvolte in quell’episodio e sul sistema usato per la manipolazione!

Ad aggravare la situazione, l’Unione Europea ha varato a fine aprile la nuova legge sugli scambi finanziari con regole più stringenti che mirano ad evitare le manipolazioni del passato.

La legge, che entrerà in vigore il 1 gennaio 2018, era stata proposta a seguito dello scandalo della manipolazione dell’indice Libor e doveva perciò riguardare perlopiù questo indice, ma all’ultimo è stata allargata anche a tutti gli altri indici e ai benchmark con cui vengono prezzati i derivati.

Si comprende bene perciò come questo sia un momento di grande incertezza per le banche coinvolte nel mercato dei derivati.

Da una parte, non sanno come si comporteranno le autorità che vigilano sui mercati.

Dall’altra, non sanno come influirà la nuova legge europea, a partire da gennaio prossimo, sull’efficacia delle loro capacità manipolatorie.

Prima però che tu inizi a esultare e a fantasticare sull’imminente liberazione dell’oro e dell’argento dalle grinfie di questi truffatori (li definisco così sulla base delle sentenze già emesse nei loro confronti), ti invito a prendere queste notizie con ponderazione.

Facciamo passare un pò di tempo e vediamo come evolverà la situazione…

Siamo in una fase interlocutoria, in cui i truffatori si sono solo tirati in disparte per studiare meglio le cose.

Potrebbe anche darsi che il sistema di complicità che protegge questi delinquenti rimargini le proprie ferite e trovi nuove strade per aggirare le nuove regole (non dimentichiamo che la “mente” di questi atti criminali non sono le banche colpite dai provvedimenti giudiziari, ma le potenti banche centrali dei governi).

Oppure può darsi che il sistema (cioè, sempre le banche centrali…) abbia cambiato strategia nei confronti dell’oro…

La politica dei bassi tassi d’interesse sta per essere abbandonata in tutto il mondo, Europa compresa, e le criptovalute stanno mandando in frantumi le basi stesse del sistema monetario internazionale (se ci segui da un pò, avrai già letto qualcosina sull’argomento…).

Siamo in una fase di passaggio verso qualcosa di totalmente sconosciuto, e probabilmente le élites finanziarie potrebbero pensare che l’oro tutto sommato non sia il male peggiore, ma anzi potrebbe diventare un ottimo diversivo, se lo si fa competere con le criptovalute in termini di capacità di rendimento.

Queste ultime considerazioni però sono pura fantascienza, ti avverto…non c’è alcun dato concreto che le possa confermare.

Si tratta solo di ipotesi che sto facendo mentre scrivo, in completo brainstorming, senza alcuna pretesa di essere preso sul serio!

Come dicevo, facciamo passare del tempo e vediamo come evolve la situazione.

Per adesso, la sola realtà che possiamo descrivere sulla base dei dati è che:

- le aste dei derivati sono in difficoltà e si sta tornando all’uso del prezzo di mercato, molto più discontinuo, invece del prezzo benchmark con cui vengono prezzati i derivati stessi.

- Le banche coinvolte negli scambi dei derivati stanno al palo e cercano di non immettere la loro liquidità nel mercato. Fanno passare solo quella di chi compra e chi vende.

- Potrebbe esserci una correlazione fra questo comportamento e l’incertezza causata dalle class action contro molte di queste banche e il varo della nuova legge europea sugli indici e i benchmark finanziari.

Tutto qui.

Prima di chiudere però desidero darti un altro raggio di speranza sul futuro.

Anche in questo caso: non esultare troppo, perché non sappiamo fino a che punto questo fatto possa avere un impatto sul mercato dell’oro.

Un certo impatto lo avrà di sicuro, ma non so dire le dimensioni.

La notizia è che la borsa di Hong Kong (HKEX) ha emesso un derivato sull’oro, in tutto simile a quelli delle borse occidentali e facilmente scambiabile dappertutto, che ha però la non trascurabile caratteristica di essere legata a un deposito reale di oro fisico.

Proprio così: a differenza dei normali derivati, che consentono di moltiplicare per 100 un singolo deposito di oro (falsando così la reale quantità di oro disponibile e aumentando così l’offerta a discapito della domanda), questo derivato viene emesso come controvalore di un solo reale deposito di oro effettuato nella borsa di Hong Kong.

Si tratta di un derivato che entra in conflitto con tutti gli altri derivati esistenti (tranne quelli della borsa di Shanghai, che però non è accessibile dall’esterno e quindi non è influente).

Più che un derivato, è l’antiderivato per anotnomasia! Il derivato che va contro tutte le regole delle banche centrali occidentali…

A luglio, a denti stretti, anche l’indice LBMA, di cui abbiamo già parlato (all’ombra del quale sono avvenute tutte le manipolazioni di questo decennio), dovrà necessariamente inserire questo derivato nel listino (pensa che ironia!).

Alla fine però, la domanda da farsi è: un solo derivato potrà avere la forza di imporre un arbitraggio (l’obbligo di adeguare i prezzi) su tutti gli altri derivati delle borse mondiali?

Anche questo è difficile prevederlo, ma è un elemento di speranza in più. Niente più di questo, per ora…

Con quest’ultimo aggiornamento ti saluto e prometto di informarti subito se ci saranno novità in questo importante settore.

Per non perdere i nostri articoli, iscriviti gratis a Segnali di Borsa e ricevili comodamente via email!

Il team di Segnali di Borsa