Secondo la rivista Forbes, in occasione delle 18 elezioni di midterm avvenute negli Stati Uniti dal 1946 a oggi, tutte le volte la borsa USA ha avuto un rialzo entro i successivi 12 mesi, con una rivalutazione media delle quotazioni intorno al 17%.

Dal momento che questa relazione positiva tra elezioni e inversione a rialzo non è mai mancata tutte le 18 volte (indipendentemente dal risultato delle elezioni), è ragionevole aspettarcela anche quest’anno.

Inoltre, ci sono almeno altri cinque indicatori statistici che confermerebbero questa ipotesi.

Vediamoli uno alla volta…

VOLATILITA’

Secondo l’analista Greg Diamond, il segno che un certo indice ha raggiunto la fase finale di un trend a ribasso è quando l’indice tocca un minimo storico e allo stesso tempo il VIX (l’indice di volatilità del mercato) tocca due massimi, di cui il secondo inferiore a quello raggiunto in precedenza.

All’inizio del 2018, questa divergenza (cerchi rossi in figura) ha predetto correttamente una lunga fase di rialzo dello S&P 500.

Oggi, come si vede all’estrema destra del grafico, la situazione si ripete: lo S&P 500 ha raggiunto un minimo superiore a quello immediatamente precedente, mentre il VIX ha toccato un secondo massimo inferiore al precedente.

Anche qui dunque si prevede una inversione a rialzo dopo questa ultima correzione.

IPERVALUTAZIONE

Una chimera che ancora circola nei media finanziari è che sia possibile stabilire quando e quanto i titoli di borsa sono sopravvalutati. E naturalmente, in coincidenza con questa ipotetica sopravvalutazione, dovrebbe essere possibile affermare che il mercato crollerà.

La storia pero’ ci racconta tutt’altra cosa, come dimostrano i due grafici che seguono:

Una delle fregature piu’ clamorose subite dai sostenitori di questa teoria è stata la mancata occasione di entrare nella famosa bolla delle dotcom degli anni ’90 (e il mancato conseguimento dei pazzeschi rendimenti che ne derivarono).

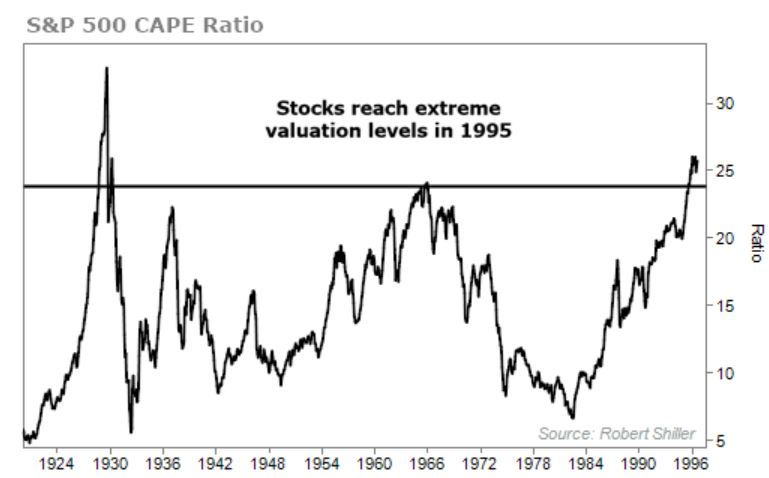

Il motivo per cui questa sfortunata categoria di investitori non entro’ nella bolla è spiegato dal grafico qui sopra.

Il loro ragionamento fu che nel 1995 l’indicatore P/E (il rapporto tra il prezzo di un’azione e le entrate della azienda che rappresenta) aveva raggiunto lo stesso massimo storico già toccato in corrispondenza dei due crolli di borsa piu’ importanti della storia: quello del ‘29 e l’altro del 1965.

Secondo questi analisti, l’estremo toccato dal P/E indicava che, come nelle due volte precedenti, le azioni erano sopravvalutate rispetto alla capacità economica delle aziende sottostanti. Di conseguenza, la gente se ne sarebbe accorta e sarebbe uscita presto in massa da quei titoli.

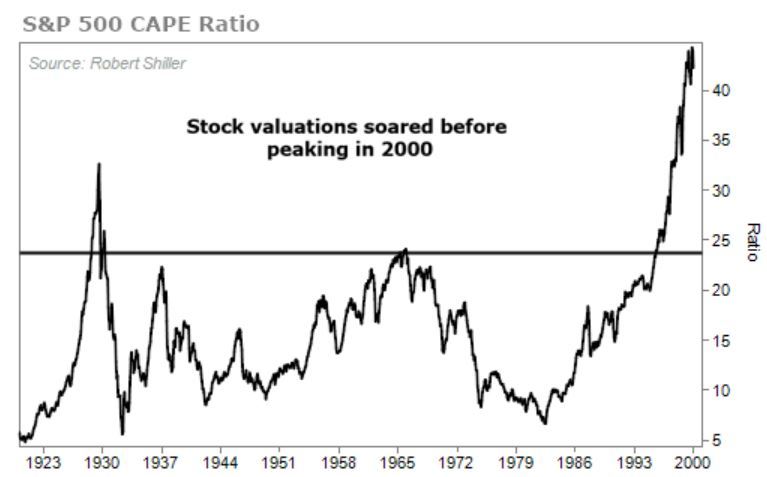

Purtroppo per loro, avvenne esattamente il contrario:

Quello che nel ’95 sembrava un P/E eccessivo, si dimostro’ essere un valore ancora molto inferiore a quello che i titoli potevano raggiungere e che raggiunsero nel 2000, al punto massimo della bolla.

La storia dunque ha dimostrato che il “valore” di un titolo di borsa non è un concetto assoluto che si possa confrontare col passato, ma al contrario è una “percezione” relativa che dipende dal momento storico specifico e puo’ avere relazioni scarse o nulle con lo stesso valore percepito in passato.

Tutto questo per dire che il P/E non è un indicatore predittivo affidabile per i crolli di borsa.

E per dirla tutta, il P/E sta per essere abbandonato anche come indicatore nella scelta dei titoli migliori su cui investire.

La vecchia strategia di comprare titoli sottovalutati rispetto al loro valore (titoli cioè con un basso P/E) non funziona piu’ da anni, come sottolinea un articolo di The Economist di ottobre 2018 (pag. 67).

MOMENTUM

Ad ottobre lo S&P 500 è sceso sotto la media mobile a 200 giorni, un indicatore di medio-lungo termine che segna la “longevità” o meno di un trend.

Di solito infatti, quando la curva di un indice non riesce a stare sopra la media a 200, vuol dire che il trend in corso è compromesso e potrebbe lasciare il posto al trend contrario (ribassista).

Non sempre pero’ cio’ si avvera.

Ad esempio, quest’anno l’indice aveva già rotto la media ad aprile ed è andata molto vicina a farlo in febbraio, senza che il trend rialzista venisse compromesso.

In queste due occasioni infatti un altro indicatore aveva fornito una visione piu’ chiara del fenomeno.

L’RSI (che indica quando un titolo è ipervenduto o ipercomprato) aveva toccato la soglia estrema di ipervenduto in corrispondenza della rottura della media a 200 giorni.

In altre parole: le vendite di titoli nello S&P 500 che avevano causato la rottura della media a 200 giorni erano in entrambi i casi in un numero estremamente elevato. Difficilmente percio’ il mercato avrebbe avuto la forza di continuare a vendere nei giorni successivi; come infatti è avvenuto.

A ottobre, come si vede dal grafico, in corrispondenza di una nuova rottura della media a 200, l’RSI ha addirittura superato l’ipervenduto precedente, suggerendo che le vendite avvenute in questo indice sono a un livello ancora piu’ estremo e quindi ancora piu’ difficilmente superabile, rispetto alle volte scorse.

In sostanza, quando un indice rompe un indicatore di lungo termine, ma l’RSI è fortemente ipervenduto, il trend in corso è tutt’altro che finito, anzi, al contrario, riprende la sua corsa.

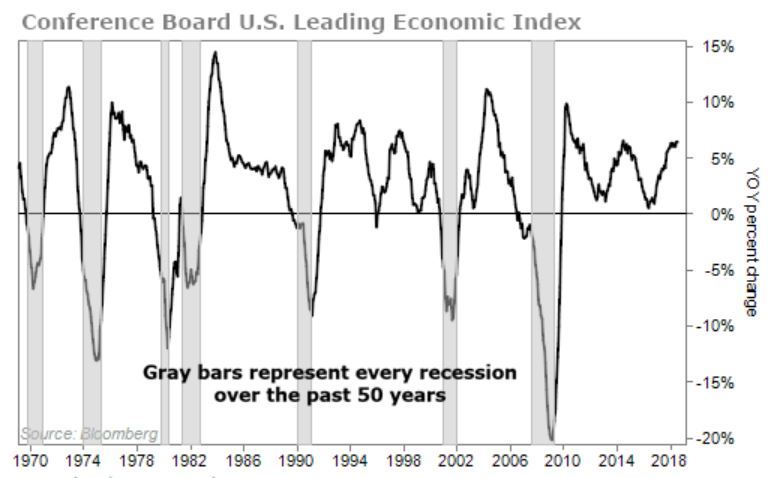

LEADING ECONOMIC INDEX (LEI)

Questo indicatore ha previsto tutte (proprio tutte) le recessioni degli ultimi 50 anni.

E quando c’è recessione, la borsa crolla, qualunque siano le sue condizioni di ipervenduto, ipercomprato, ecc.

LEI viene calcolato da una società indipendente, la Conference Board, in base a 10 differenti indicatori economici, tra cui disoccupazione, mercato immobiliare, tassi d’interesse ecc.

Come si vede dal grafico, tutte le fasi recessive del passato (bande grigie verticali), sono avvenute in corrispondenza di una caduta del LEI sotto il livello zero.

La figura mostra anche che quest’anno il LEI è a un livello assolutamente normale, lontano anni luce da qualsiasi indizio recessivo.

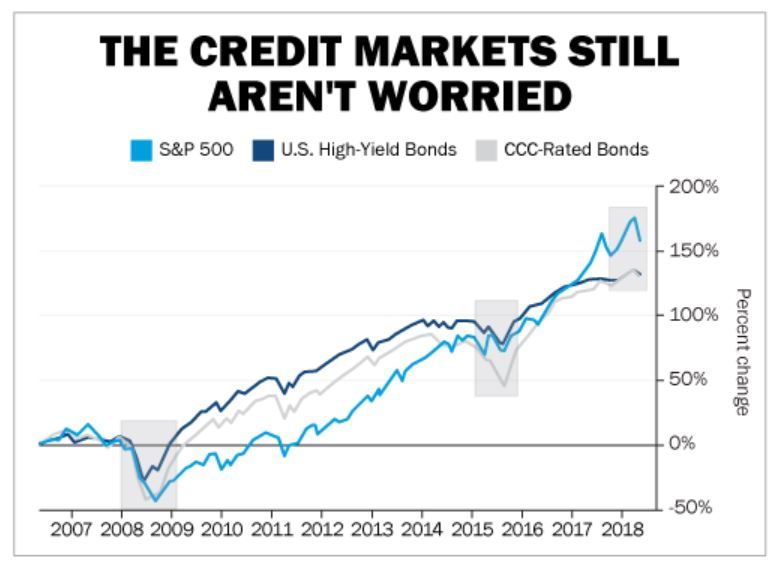

MERCATO DEL CREDITO

La figura qui sopra mostra l’andamento reciproco di tre indicatori:

- lo S&P 500 (linea azzurra)

- il prezzo delle obbligazioni ad alta cedola (High Yeld Bonds, linea blu scura)

- il prezzo delle obbligazioni “spazzatura” (cioè con rating CCC, linea grigia)

In pratica, una caduta della borsa azionaria è da considerarsi “seria” (cioè dovuta a effettive cause macroeconomiche) solo se è “confermata” da una contemporanea caduta del mercato obbligazionario.

Nel crash del 2008 ad esempio (all’estrema sinistra del grafico) e nella forte correzione del 2015 (compresa nel rettangolo grigio verticale in mezzo ai due altri rettangoli estremi), le 3 linee crollano contemporaneamente.

Del tutto diversa la situazione nella correzione attuale (compresa nel rettangolo grigio verticale all’estrema destra del grafico), dove la forte discesa dello S&P 500 corrisponde a un andamento del tutto piatto degli altri due grafici.

Inoltre, altri 2 indicatori appartenenti al mercato del credito sono ancora a livelli “inoffensivi”:

- Il rendimento dei titoli di stato USA a 10 anni (US Treasuries). Se oltrepassa la soglia del 4% segnala un fattore di rischio per tutto il comparto obbligazionario. Attualmente è molto sotto questa soglia.

- Il differenziale tra il rendimento dei high-yield bonds e quello dei U.S. Treasuries a 10 anni. Quando il differenziale aumenta, vuol dire che il numeratore cresce (cioè i tassi delle obbligazioni ad alto rischio oltrepassano di molto quelli dei titoli di stato a basso rischio). Questo indica che ci avviciniamo a una crisi. Attualmente, questo valore è ben lontano dai suoi minimi storici.

Quindi, per riassumere, tutti i valori del mercato del credito, per quanto siano elevati, sono ancora ben lontani dalle soglie critiche.

CONCLUSIONI

Gli indicatori discussi fin qui, e anche altri che non ho citato, fanno pensare che il trend a rialzo della borsa USA, per quanto sia il piu’ lungo della storia, non è ancora terminato.

Questa “bolla” destinata a restare negli annali della storia finanziaria è certamente nella sua fase finale, ma nessun indizio fa ancora pensare che stia per concludersi.

Anzi, di solito, le fasi finali di una bolla sono quelle dove vengono raggiunte le quotazioni maggiori. Quindi c’è qualche buona ragione per sfruttare i momenti di forti ribassi temporanei come punto di entrata per dei trade di medio-lungo periodo.

Per citare un esempio pratico, immagina il movimento di un elastico.

Quanto piu’ l’elastico viene tirato verso il basso, tanto piu’ sale verso l’alto per reazione.

A un certo punto, pero’, tutti gli elastici possono spezzarsi…

E per capire quando potrebbe accadere, suggerisco di tenere d’occhio tutti gli indicatori citati nell’articolo…

PS.: Strategie Economiche ti avviserà in anticipo su qualsiasi situazione critica dovesse presentarsi nei mercati. Per evitare rischi nei tuoi investimenti di borsa, iscriviti GRATIS per ricevere i nostri articoli al tuo indirizzo email.