Nel lontano settembre 2016 avevamo segnalato una situazione molto estrema nel grafico dell’etf che riproduce l’andamento dei titoli di stato USA a 20 anni.

L’articolo segnalava un aumento estremo del prezzo di questi titoli, seguito da un crollo successivo, altrettanto estremo.

Una simile volatilità è insolita nel mercato dei titoli di stato ed è sintomo di una situazione che sta andando verso un punto di rottura.

Nello stesso articolo citato avevamo previsto un successivo rialzo dei prezzi dei bond a 20 anni, che però non si è ancora verificato (come già segnalato in questo precedente articolo).

Il fatto che non si sia verificato non vuol dire però che gli elementi che spingono al rialzo siano finiti. Vuol dire solo che la situazione si è complicata e si sono aggiunte altre forze che si stanno ostacolando fra loro, ritardando l’esito finale.

Per capire la situazione dei tassi USA è necessario avere un quadro chiaro della politica ed economia americana dopo l’elezione di Trump.

A inizio anno abbiamo pubblicato un articolo “definitivo” che spiega con estrema chiarezza quali sono le forze in gioco.

Si tratta di uno degli articoli più importanti di Segnali di Borsa e ti consiglio di leggerlo, se vuoi capirci qualcosa in questo apparente ginepraio di false notizie e “illusioni ottiche” che impediscono di vedere cosa c’è sotto.

In quell’articolo avevamo spiegato perché la Federal Reserve (Fed, la banca centrale americana) ha deciso di aumentare i tassi d’interesse per tutto il 2017.

E’ a causa di questa decisione che i prezzi dei titoli di stato USA non hanno fatto il rialzo che avevamo previsto (i tassi dei titoli di stato sono inversi al prezzo di questi titoli, quindi se i tassi salgono, i prezzi dei titoli di stato scendono). Quindi è su questo aspetto che dobbiamo concentrarci.

Come dicevo, nell’articolo precedente avevamo spiegato perché è stato deciso il rialzo dei tassi.

E il motivo è che i tassi sono già ai minimi. Non c’è abbastanza spazio per ulteriori ribassi, a meno di non pregiudicare la prevalenza del dollaro come valuta più affidabile del pianeta. Perciò la Fed con questi piccoli rialzi vuole in realtà crearsi uno spazio per poter successivamente abbassare i tassi quando alcuni elementi dell’economia USA andranno in crisi.

Cerchiamo quindi di fissare bene questo punto: il vero obiettivo a lungo termine della Fed NON è il rialzo dei tassi, ma il loro ribasso.

Il rialzo dei tassi previsto nel 2017 servirà solo a dare spazio a successivi ribassi dei tassi.

Infatti la politica della Fed non è cambiata dal 2011 a oggi e non può cambiare: si tratta sempre e soltanto di tenere i tassi bassi al fine supremo di tenere basso il carico delle spese per interessi dello Stato. Non può essere altrimenti…

Con un debito aumentato di 15 trilioni di dollari dopo le presidenze Bush e Obama, nessuno stato, anche il più potente della terra, può sostenere il carico di dover ripagare gli interessi a chi ha comprato questo debito sotto forma di titoli di stato… a meno che appunto i tassi d’interesse non siano così bassi da mantenere questa spesa ai minimi storici.

Quindi, nessuna “illusione ottica” è possibile su questo argomento. Il rialzo dei tassi deciso dalla Fed non deve ingannarti. Si tratta di una manovra effimera.

Del resto, alla fine si tratta di semplice matematica: dal 2012 la Federal Reserve ha stampato 4 miliardi di nuovi dollari, ma ha emesso 100 miliardi di nuovi debiti (cioè nuovi titoli di stato).

Anche un bambino capirebbe che non ci sarà mai abbastanza liquidità per pagare gli interessi di questo debito.

L’unico modo per pagarli è emettere nuovo debito. Nuovo debito che fornisce nuova liquidità per pagare questi interessi, ma al tempo stesso crea nuovi interessi da pagare….

…E come abbiamo appena detto, questo circolo vizioso sarebbe insostenibile se non si mantenessero i tassi d’interesse costantemente ai minimi storici!

Il fatto che la politica di alzare i tassi può essere solo marginale te lo dimostra anche il fatto che il nostro etf citato all’inizio è si in perdita, ma si tratta di una perdita che resta sempre contenuta e non potrà che essere così.

Non ci sarà mai un rialzo dei tassi così forte da mandare i prezzi dei titoli di stato (e del nostro etf) in più forte perdita. Se la Fed facesse un rialzo del genere, sarebbe la fine dell’America. Niente di più e niente di meno.

Ora però, parlando del debito USA, dobbiamo aggiungere un altro elemento che sta per diventare la vera spada di Damocle sul mantenimento di questo circolo vizioso del debito americano.

Torniamo al punto principale che abbiamo detto all’inizio, cioè all’aumento eccessivo del debito pubblico sotto forma di titoli di stato.

Le presidenze Bush e Obama hanno aggiunto una quantità di nuovo debito pubblico pari a 15 miliardi, facendo lievitare il debito USA a livelli storicamente critici:

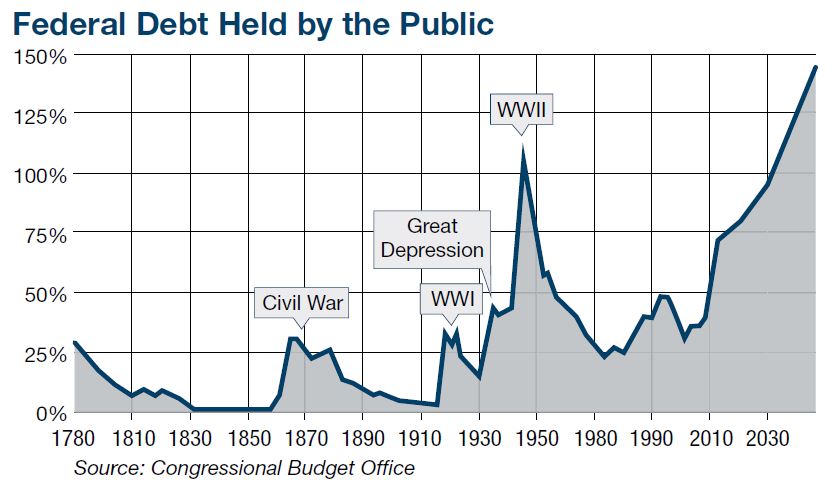

Il debito attuale ha raggiunto e in molti casi superato la tipica quantità di debito che viene emessa durante le guerre.

In successione, il grafico qui sopra mostra il rialzo del debito avvenuto dopo la guerra civile, la prima guerra mondiale, la grande depressione e la seconda guerra mondiale.

Puoi notare che nel passato l’emissione di nuovo debito era però sempre stata seguita da periodi di riassorbimento del debito.

Ad esempio, l’ultima grande emissione di debito a cavallo della seconda guerra mondiale fu riassorbita dalle politiche restrittive di tutte le amministrazioni successive, comprese quelle di Nixon, Ford e Carter.

E’ da Reagan in poi che il normale alternarsi di politiche debitorie e politiche restrittive si è interrotto.

Infatti, dagli anni ’90 a oggi, lo stato non ha fatto altro che emettere nuovo debito senza più ridurlo.

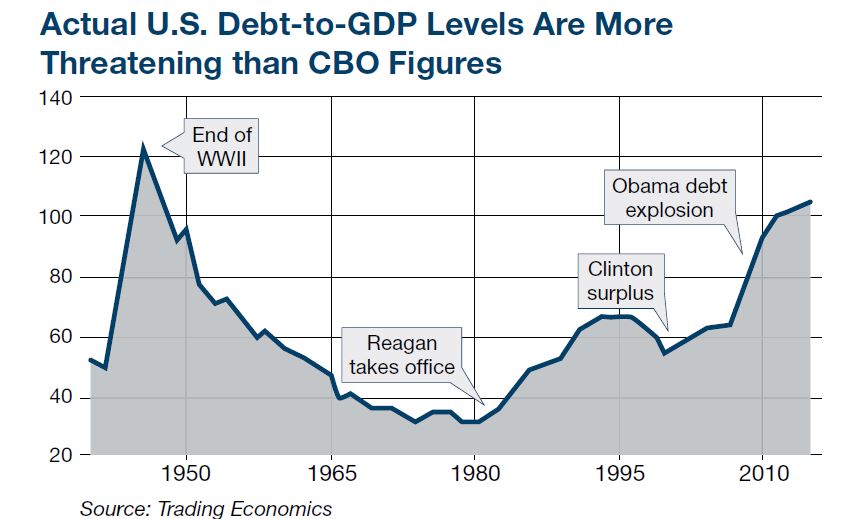

E se guardiamo la cosa dal punto di vista del rapporto debito-PIL (che misura nient’altro che la capacità della nazione di ripagare il proprio debito pubblico con la ricchezza prodotta), la cosa è ancora più allarmante:

Il deficit (debito/PIL) aveva raggiunto il minimo del 33% con Nixon, Ford e Carter, ma da Reagan fino a oggi ha raggiunto la cifra allarmante del 105%, soglia pericolosamente vicina al picco del 121% causato dalla seconda guerra mondiale (“End of WWII” a sinistra del grafico).

Una nazione che raggiunge un simile deficit può recuperare la capacità di ripagare le spese per interessi solo se intorno ad essa c’è un mondo distrutto da una guerra catastrofica.

Un mondo dove poter imporre la supremazia del dollaro, creando quel meccanismo automatico con cui tutte le transazioni mondiali di petrolio e altre materie prime, essendo in dollari, aggiungono un surplus di valore a questa valuta senza che gli USA facciano alcuno sforzo produttivo.

In queste condizioni è più facile per una nazione ridurre il debito in eccesso prodotto.

Ma oggi non siamo nella stessa situazione degli anni ’40.

Non c’è stata alcuna guerra capace di giustificare un simile debito.

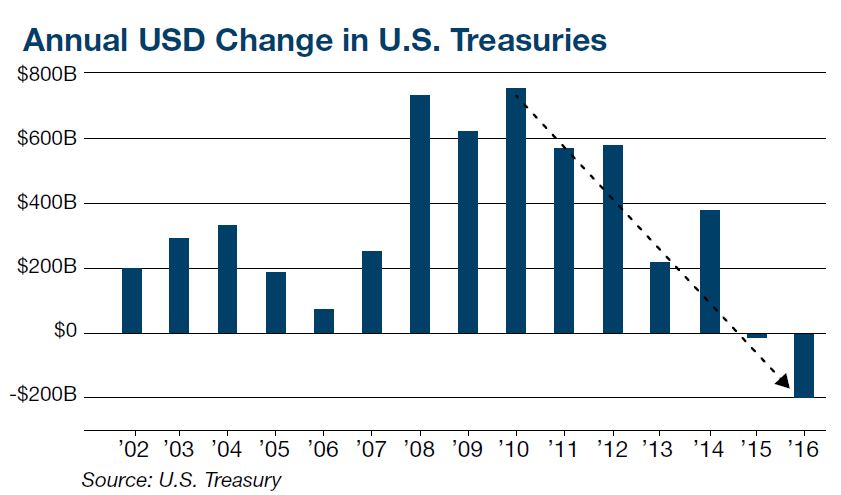

In più, le nazioni che finora hanno sostenuto la supremazia del dollaro instaurata nel dopoguerra stanno scaricando i loro titoli di stato USA, indebolendo il meccanismo automatico con cui il dollaro (e la capacità di assorbire debito in eccesso) era stato tenuto in piedi finora:

La figura qui sopra mostra che le nazioni che acquistano titoli USA stanno diventando venditori netti di questi titoli. Cioè le vendite di questi titoli non vengono più compensate da nuovi acquisti, facendo andare in negativo il grafico.

Tutto ciò accade proprio nel momento in cui la Fed ha deciso di interrompere il programma di acquisto di titoli di stato americani.

Ma se si riducono gli acquirenti del debito americano, come farà questa grande nazione a creare altro debito per ripagare gli interessi giganteschi prodotti dai debiti precedenti?

E inoltre, che fine farà il tanto strombazzato programma di investimenti di stato in infrastrutture e armamenti promessi dal neo-presidente Trump se dovesse ridursi l’ossigeno di liquidità creata dal nuovo debito?

A peggiorare le cose, c’è poi un ultimo elemento, molto più vicino a noi nel tempo, che potrebbe rapidamente prosciugare la capacità di creare nuovo debito necessario all’America per continuare la sua gloriosa marcia verso il nulla.

Questo elemento è proprio un brutto scherzo che il Congresso ha tirato ad Obama e al suo successore.

Di cosa si tratta?

Devi sapere che negli Stati Uniti ci sarebbe in realtà un tetto alla creazione di nuovo debito, anche se negli anni e nelle varie presidenze democratiche o repubblicane questo tetto è sempre stato “sforato” col permesso del Congresso.

Nel 2016 però, vista l’entità inimmaginabile ormai raggiunta dal debito, il Congresso aveva deciso di mettere la parola fine a tutto questo, concedendo a Obama un’ultima proroga alla reintroduzione di questo tetto. Proroga che scade il 15 marzo prossimo.

Perciò, dopo il 15 marzo 2017 (cioè fra un paio di settimane), questo tetto rientrerà in vigore e lo stato americano, di fronte al limite imposto dal tetto, potrebbe arrivare alla prossima estate senza poter creare titoli di stato sufficienti per soddisfare la sua fame quotidiana… e senza avere i soldi per attuare l’ambizioso programma di infrastrutture del nuovo presidente!

Trump avrà abbastanza potere di persuasione per ottenere una nuova proroga dal Congresso?

E se la sua richiesta verrà approvata, su quanti punti del suo programma avrà dovuto cedere per ottenere questa concessione?

Chissà se le marce indietro finora effettuate da Trump (sulla Russia, sui Servizi Segreti) non sono forse la punta dell’iceberg di una dura negoziazione già in atto col Congresso?

Tra parentesi, c’è da dire che la situazione è così compromessa che anche se venisse finalmente imposto un tetto alla creazione di nuovo debito, sarebbe troppo tardi.

Il Congresso ha stimato che con la reintroduzione del tetto al debito si riuscirebbe a contenere il deficit debito-PIL al 3%.

Ma questa stima non teneva conto del programma di rialzo dei tassi d’interesse della Fed di cui abbiamo parlato prima.

Questo programma infatti aumenterebbe di 400 miliardi l’anno le spese per interessi del governo e porterebbe il deficit allo stesso punto in cui è oggi, cioè ben oltre il 3% stimato dal Congresso.

Quindi, che vinca Trump o il Congresso sul braccio di ferro del tetto al debito, il 3% verrà sforato ugualmente e il rapporto debito-PIL non verrà tenuto sotto controllo.

C’è solo una via d’uscita a cui sia la Fed, sia il Congresso e forse anche Trump segretamente anelano come a una specie di “deus ex machina” che a un certo punto verrà dal cielo a “salvare capra e cavoli” di questa orribile storia keynesiana.

Di cosa si tratta?

E’ il deus ex machina, il superman, l’angelo salvatore di tutti i governi che si sono imbarcati in questa creazione incontrollata di debito pubblico:

l’inflazione.

Se si riuscisse a portare l’inflazione al 4% e la Fed riuscisse a non alzare troppo i tassi (non oltre il 2,5%), allora la crescita ufficiale (cioè la crescita del PIL, che per una parte viene calcolata anche come aumento di inflazione) potrebbe arrivare al 6%, mantenendo così sotto controllo il rapporto debito-PIL.

Lo staff di Trump sta pensando proprio a questo?

Lo scopriremo presto. Vuoi sapere come?…

Fra non molto (sempre a marzo) il nuovo presidente dovrà nominare tre nuovi membri del “parlamento” della Fed.

Ebbene, se sui giornali leggerai che i nuovi membri sono delle “colombe”, cioè gente disposta a NON votare per il rialzo dei tassi d’interesse, allora è segno che Trump sta tentando di spostare la Fed verso posizioni inflazionistiche.

Se invece i nuovi membri saranno dei “falchi”, cioè gente che vota per il rialzo dei tassi, vuol dire che Trump e il suo staff non si rendono conto del problema e vivono in un mondo di illusioni, credendo davvero alla favola di una crescita economica possibile con la sola adozione del programma neo presidenziale.

Dal punto di vista della borsa, queste nuove nomine nel parlamento della Fed avranno conseguenze opposte:

con nuove “colombe”, il rialzo del mercato dei titoli sarà ancora lo scenario prevalente nel medio termine (e il nostro etf potrebbe finalmente avere spazio per un rialzo, a seguito del rialzo dei prezzi dei titoli di stato)

con nuovi “falchi” le contraddizioni descritte finora arriveranno a una stretta molto prima e potrebbe crearsi una situazione di stallo per il governo.

Tutto questo discorso però non tiene conto dell’altro versante economico che sta esponendo l’America a una delle sue crisi più grandi della sua storia.

Parlo della guerra valutaria con la Cina.

Ma questo è un argomento del tutto diverso che tratteremo a breve con un articolo specifico.

Per il momento, tieni a mente tutto quanto scritto finora e prova ad osservare gli eventi dei prossimi mesi alla luce di queste informazioni.

La situazione del debito e dei tassi d’interesse USA è cruciale, perché influenza tutti gli asset da investimento, dalla borsa alle obbligazioni e all’oro.

Noi ti terremo aggiornato con nuovi articoli ogni volta che ci sarà una svolta importante.

Per non perderti i nostri prossimi articoli, iscriviti gratis a Segnali di Borsa per riceverli direttamente via email.

L’iscrizione a Segnali di Borsa è e sarà sempre gratis!

Alla tua prosperità!

Il team di Segnali di Borsa